Modalidad 100% presencial

Maestría en Derecho Fiscal

Modalidad 100% presencial

La Maestría en Derecho Fiscal de la URSE, está enfocada en formar profesionales de alto nivel, que contribuyan a diseñar y seguir en forma adecuada las normas y reglamentos relacionados con la materia y asesorar de manera eficaz a los particulares dentro del área impositiva que requiere la sociedad.

Fecha de inicio: Noviembre 2022

- 4 Cuatrimestres

- Viernes 16:00 a 21:00 horas y sábado 09:00 a 14:00 horas

Fecha de inicio

1 y 2 de Septiembre del 2023

Duración

4 Semestres

Horarios

Viernes 16:00 a 21:00 horas y sábado 09:00 a 14:00 horas.

¿Qué habilidades voy a ganar?

Podrás interpretar, analizar y evaluar críticamente cualquier aspecto legal basado en el rigor científico y considerado el trasfondo conceptual y referencial que lo sustenta, con la finalidad de integrar propuestas que atiendan a su perfeccionamiento.

- Proponer soluciones a problemáticas específicas del derecho fiscal utilizando metodologías de la investigación jurídica.

- Toma de decisiones que te permitirán diseñar argumentaciones y elementos en materia de derecho fiscal.

¿Cuál es el perfil de

los interesados a la Maestría en Derecho Fiscal?

los interesados a la Maestría en Derecho Fiscal?

Contadores, fiscalistas, administradores de empresas o área a fines.

PLAN DE ESTUDIOS

RVOE 20208040405

Conoce el programa educativo que tenemos para ti y transforma tu pasión en éxito.

- • Teoría General del Derecho Tributario

- • Política Fiscal en México

- • Derecho Fiscal Mexicano

- • Derecho Fiscal Constitucional Tributario

- • Derecho Penal Fiscal

- • Nociones Básicas de Contabilidad e Interpretación de Estados Financieros

- • Impuestos Sobre la Renta, Personas Morales

- • Impuestos Sobre la Renta, Personas Físicas y Régimen de Incorporación Fiscal.

- • Impuestos, Indirectos IVA e IEPS

- • Implicación Fiscal de los Contratos

- • Derecho Fiscal Comparado

- • Derecho del Comercio Exterior y Aduanero

- • Derecho Empresarial y Concursal

- • Derecho Laboral y de la Seguridad Social

- • Seminario de Casos Fiscales

- • Régimen Fiscal de Operaciones Internacionales

- • Seminario de Estrategias Fiscales Empresariales

- • Seminario de Defensa Fiscal

- • Metodología y Técnicas de Investigación Jurídico Fiscal

- • Seminario de Actualización Fiscal

Campo laboral

Al egresar de la Maestría en Derecho Fiscal serás consciente de la importancia política, económica, jurídica y social que tiene para México y para el desarrollo de nuestra sociedad la actividad profesional relacionada con los impuestos y lograr que esta convicción fundamente el ejercicio profesional y la actuación permanente en el área fiscal.

Con esta maestría podrás acceder a puestos como:

- Asesor de personas físicas o morales

- Juez en materia fiscal

- Agente Aduanal

¿Por qué estudiar en modalidad presencial?

Practicidad en tus estudios

Fortalece relaciones personales y profesionales

Adquiere experiencia de tus docentes

Networking

¿Cuáles son los beneficios de estudiar una maestría presencial?

Interacción personal con profesores

En una maestría presencial, tienes la oportunidad de interactuar personalmente con tus profesores. Puedes hacerles preguntas, discutir temas y obtener retroalimentación directa sobre tus trabajos y proyectos.

Networking con compañeros de clase y profesores

Estudiar en persona te permite conocer y conectarte con otros estudiantes que comparten tus intereses y objetivos profesionales. Esta red de contactos puede ser valiosa a largo plazo para tu carrera

Acceso a recursos de la institución

Al estudiar en una institución educativa, tienes acceso a recursos como bibliotecas, laboratorios y talleres que pueden ayudarte a expandir tus conocimientos y habilidades.

Mayor motivación y disciplina

Al estar en un entorno de aprendizaje formal, puede ser más fácil mantener el enfoque y la disciplina para completar las tareas y trabajos. Además, la presión y el apoyo de tus profesores y compañeros pueden ayudarte a mantenerte motivado.

Experiencias de aprendizaje enriquecedoras

Algunos programas de maestría ofrecen oportunidades de aprendizaje enriquecedoras, como visitas a empresas, conferencias y eventos especiales. Estas experiencias pueden ayudarte a ampliar tus conocimientos y habilidades en tu campo de estudio.

Aprendizaje colaborativo

Al trabajar en equipo con otros estudiantes, puedes mejorar tus habilidades de colaboración y comunicación, lo que puede ser valioso en el entorno laboral.

Mayor comprensión del material

Estudiar en persona puede hacer que el material sea más fácil de entender. Al estar en un entorno de aprendizaje interactivo, puedes hacer preguntas y participar en discusiones que pueden ayudarte a comprender mejor el material.

Comienza tu proceso de admisión ahora

Obtén grandes beneficios al ser de los

primeros en registrarse

Requisitos para inscripción a la Maestría en

Derecho Fiscal

Original y dos copias de cada documento

• Solicitud de inscripción (proporcionada por la Dirección de Posgrado).*

• Dos fotografías tamaño infantil B&N o color actualizadas.*

• Título y Cédula Profesional de Licenciatura.

• Certificado de Estudios de Licenciatura.

• Acta de nacimiento, actualizada.*

• CURP a color (actualizado).*

• Conocimiento de lectura y comprensión del idioma inglés.*

• Carta de exposición de motivos dirigida a la Dirección de Postgrado*

Original y dos copias de cada documento

– Solicitud de inscripción (proporcionada por la Dirección de Postgrado).*

– Dos fotografías tamaño infantil B&N o color actualizadas.*

– Acta de nacimiento, actualizada.*

– CURP a color (actualizado).*

– Conocimiento de lectura y comprensión del idioma inglés.*

– Carta de exposición de motivos dirigida a la Dirección de Postgrado*

– Carta de liberación del servicio social.

– Original de formato Anexo 1.

– Comprobante de revisión de documentación completa y actualizada por parte de archivo.

– Estado de cuenta sin adeudo del nivel Licenciatura.

– Carta OTEM

Original y dos copias de cada documento

– Solicitud de inscripción (proporcionada por la Dirección de Postgrado).*

– Dos fotografías tamaño infantil B&N o color actualizadas.*

– Acta de nacimiento, actualizada.*

– CURP a color (actualizado).*

– Conocimiento de lectura y comprensión del idioma inglés.*

– Carta de exposición de motivos dirigida a la Dirección de Postgrado*

– Carta OTEM por parte de la universidad de egreso.

¿Por qué elegir Posgrado URSE?

14 generaciones nos respaldan

Programa de estudios actualizado

Temas de demanda actual

¿Cuáles son los beneficios de estudiar un Posgrado en URSE?

Desarrolla habilidades y mejora tu comunicación.

Formación de liderazgo.

Transforma tu visión humanista que contribuirá en tu ámbito profesional.

Ampliar tu red de networking con compañeros y docentes.

Profesores con experiencia.

Alumnos líderes de alto impacto que desarrollan grandes conocimientos que les dan una ventaja competitiva en su entorno laboral.

Al estudiar una maestría adquieres conocimientos con herramientas empresariales y personales que te preparan para la realidad corporativa.

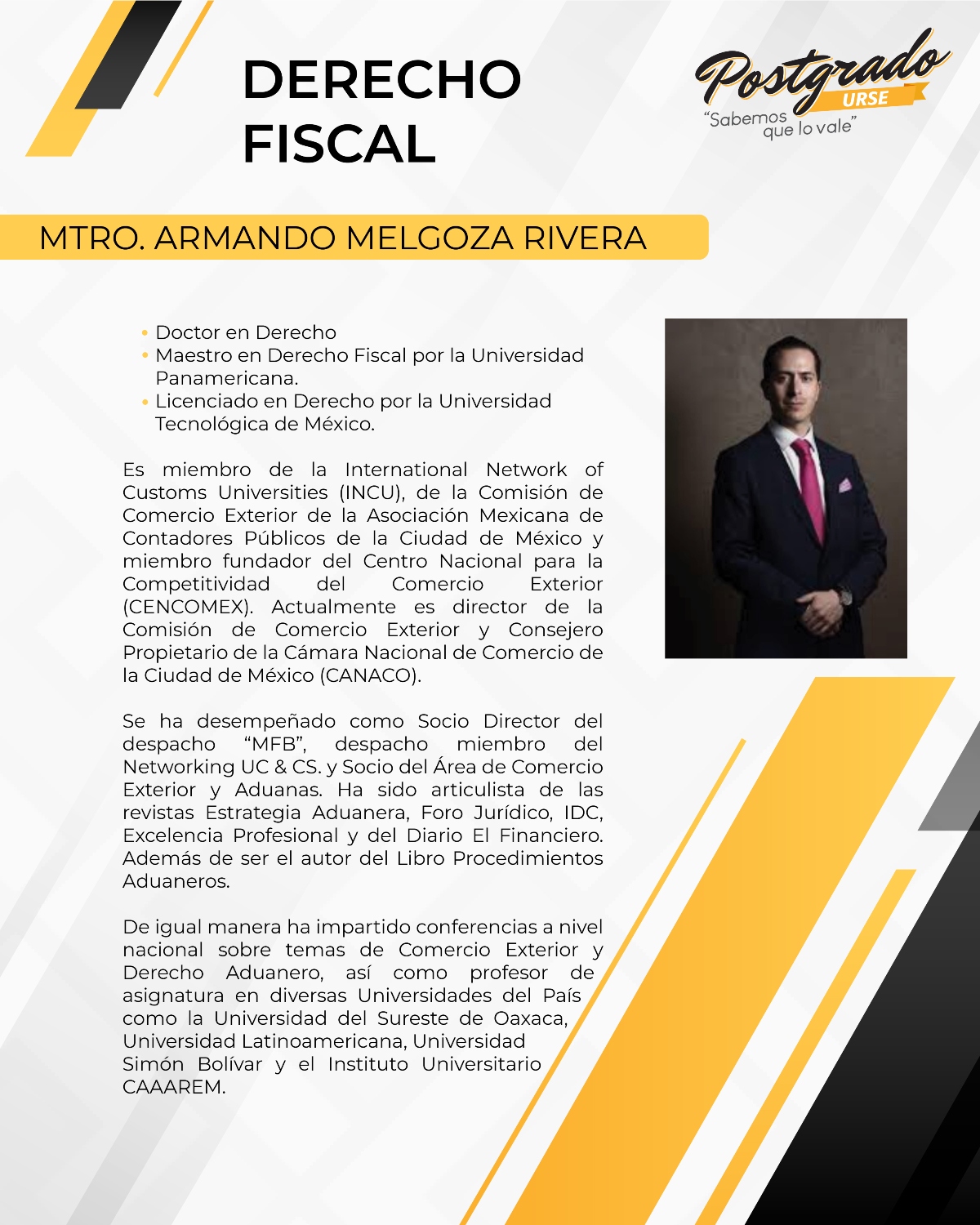

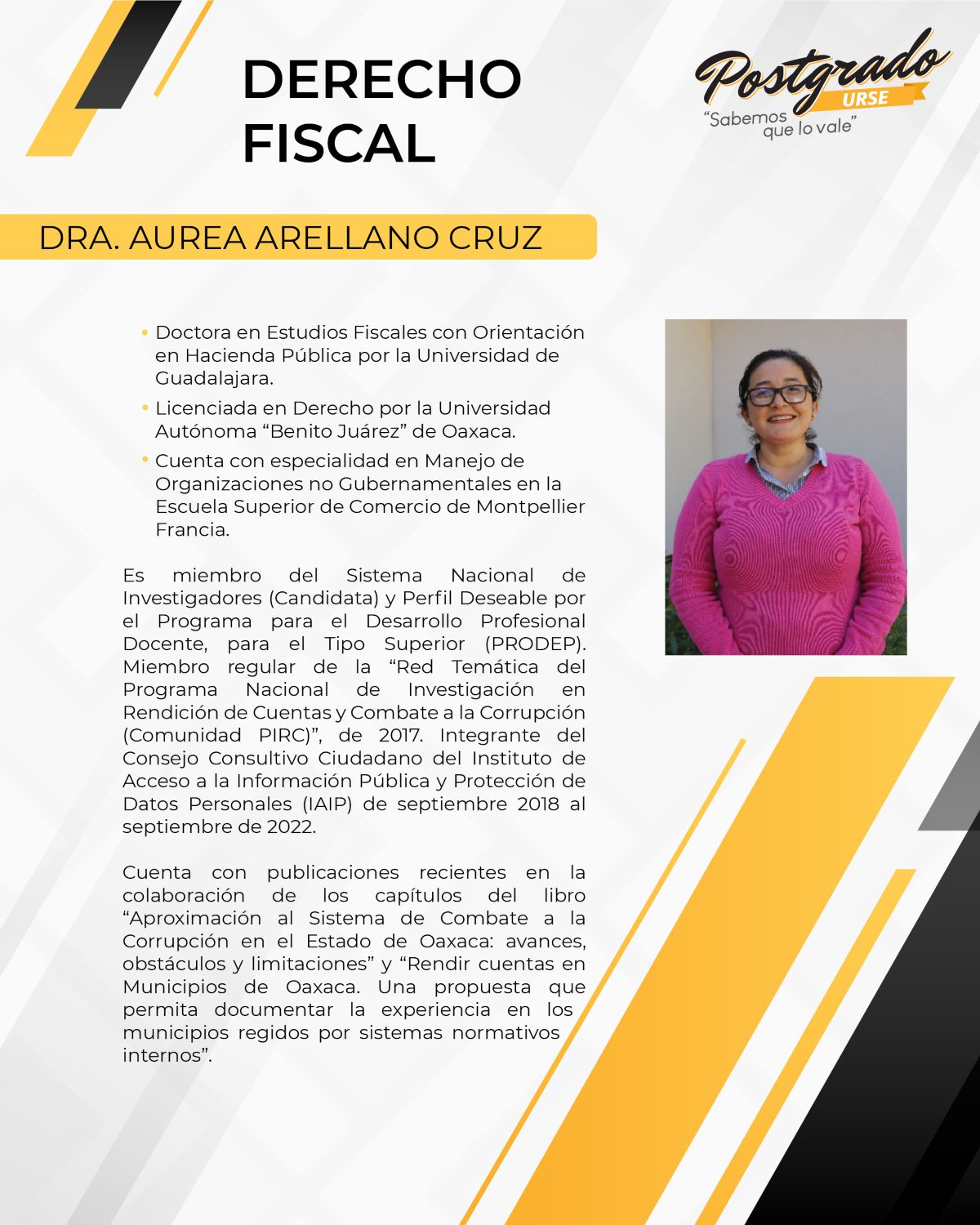

Conoce más sobre tus docentes

HORARIOS DE ATENCIÓN

Martes a jueves de 8:00 a 16:00 horas,

viernes de 10:00 a 20:30 horas

y sábado de 8:00 a 15:30 horas.

CONTACTO

Dirección de Posgrado

Campus “El Rosario”

Tel. 951 514 1410 ext. 117 y 145 y 144

informesposgrado@urse.edu.mx